胎児がいる場合の不動産の相続登記手続きについて

司法書士山本宣行のコラムです。

司法書士山本宣行のコラムです。

ご相談者の皆さまが疑問に思われるような法律手続きのお話しや普段聞き慣れない法律用語など身近な法律問題を取り上げて解説致します。

胎児がいる場合に胎児の父親が亡くなってしまうと

子供を授かり産まれるまでの間に母親のお腹にいる状態の赤ちゃんを胎児と呼びます。

このお腹の中にいる胎児の期間中に胎児の父親が不運に亡くなってしまった場合に父親名義の

財産として不動産がある場合に相続登記手続きをどのように行うのか下記に事例を挙げて説明

をしていきたいと思います。

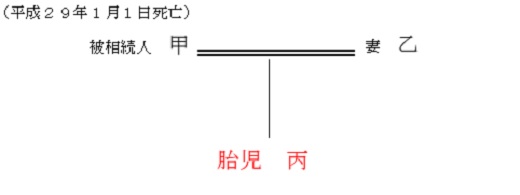

甲の相続開始時に妻乙と胎児である丙がいる場合の事例

胎児の相続能力に関して

相続人となるためには相続開始時において権利能力者として存在していることが必要となるため、胎児は出生していないため、本来相続人とはならないようにも考えられます。

しかし、民法886条1項では死体で生まれた場合を除き「胎児は、相続については既に生まれたものとみなす。」と定めており、この「既に生まれたものとみなす。」という意味をめぐって以下の見解が分かれています。

見解①停止条件説

権利能力に関して胎児自身には無く生きて生まれたときに相続開始時に遡って認められるとする考え方で判例はこの見解を採っています。

(参考 大判大6・5・18民録23・831、大判昭7・10・6民集11・2023)

見解②解除条件説

権利能力に関して胎児自身には権利能力があり死んで生まれてきたときには相続開始時に遡って権利能力が失われるとする考え方です。

(参考 大判大6・5・18民録23・831、大判昭7・10・6民集11・2023)

不動産の相続登記との関係

上記①の停止条件説の見解では胎児自身に権利能力がないことになり胎児が生まれてくる前には胎児を含む相続登記は出来ないことになります。

ただし、登記実務では、上記②の解除条件説の見解を採っており、胎児が生まれてくる前でも胎児を含む相続登記を行うことが認められています。

この場合の不動産の相続登記における胎児名義としては実際に命名予定の名前ではなく「亡甲妻乙胎児」となり登記されることになります。

もし胎児が死体で生まれてきてしまった場合は既になされた胎児を含む相続登記の更生登記を行うことになります。

不動産の相続登記の名義人を乙(胎児の母)のみとすることは可能か

上記にも述べましたように登記実務では解除条件説の見解立場を採っていることから生まれてくる前の胎児であっても権利能力を有し父から既に生まれた子供として財産の遺贈を受けたものとみなすことも可能であると考えられます。

したがって、財産の遺贈を受けている場合には特別受益となり、相続分のない胎児も存在すると考えられ出生前に胎児に関して特別受益証明書を作成されれば有効といえます。

(参考 登記研究660・204)

また先例によると胎児の出生前は相続関係が未確定状態のため、胎児のために遺産分割その他の処分行為はできない(参考 昭和29・6・15民甲1188)とされていますが、特別受益証明書を作成する行為は単なる事実証明として先例でいう処分行為にならず利益相反行為とならないと考えられています。

このような考えから不動産の相続登記を行う場合に上記事例における被相続人甲の相続関係で妻乙が胎児丙について作成した胎児丙に相続分がないことの特別受益証明書を提出して妻乙の単独名義とする不動産の相続登記を申請することは可能となります。

(参考 登記研究660・205)

初回無料相談のあおば法務司法書士事務所にご相談下さい

相続手続きは多くの方の人生にとって数回あるかないかの手続きかと思います。

故人に対する悲しみも消えない中で手続の窓口に行くと専門的な用語や慣れない煩雑な手続で肉体的にも精神的にもさらに負担がかかってしまいます。

当事務所では、慣れない不動産名義変更はもちろんのこと相続手続き全般と幅広く対応しており相続人皆さまの負担を少しでも軽くなるよう、初回無料相談を設けておりますのでお気軽にご利用下さい。